今日大豆油价格期货最新行情走势_今日大豆油价格走势行情图

1.谁能告诉我现在的使用油价格什么降得这么多

豆油的供给与需求 2004年世界豆油产量与棕榈油的产量相当,位居所有植物油的前两位。豆油贸易量占世界植物油总贸易量的23% ,居各类植物油的第二位。

美国、巴西、阿根廷、中国是世界主要的大豆生产国,2004/05年度四个主产国的产量占到世界总量的91%,从历史统计数据看,大豆主产国就是豆油的主要生产国,2004/05年度美国、巴西、阿根廷、中国的豆油产量分别占世界总产量的27%、17%、16%、17%,四国产量之和占世界豆油总产量的77% 。欧盟作为一个整体,产量也比较高,占世界总产量的8%。

世界豆油产量呈逐年递增的态势,2004/05年度与1993/94年度相比,产量增加了79%。在世界四大豆油主产国中,美国始终占据着第一的位置,但其占世界豆油总产量的份额已经由1993/94年度的35%下降至2004/05年度的27%;巴西豆油产量在1993/94年度至2004/05年度间增长了59%,占世界豆油总产量的份额保持在17%左右;在此期间,中国豆油产量增长了3%,占世界豆油总产量的份额由1993/94年度的6%增长至17%,2010年已经超过阿根廷成为第三大豆油生产国。

在世界豆油总产量不断增长的同时,世界豆油贸易量也不断上升。2004/05年度世界豆油的出口量达到933万吨,较1993/94年度增加193%。其中,阿根廷出口量增长很快,2004/05年度较1993/94年度提高了248%,占世界豆油出口总量中的比例也由30%提高至53%,世界豆油第一大出口国的地位日益巩固;巴西和美国的出口量也较大,2004/05年度上述两国豆油出口量占世界豆油出口总量的25%和7%。

从2004年至今,世界豆油进口情况发生了明显变化,进口量增加很快,2004/05年度较1993/94年度增加了191%。变化最明显的是印度,在1993/94年度印度的进口量为2.9万吨,2001/02年度则达到135.8万吨,占世界总进口量的19%。中国也是重要的豆油进口国,除2000/01年度和2001/02年度以外,中国在1993/94-2004/05年度期间的豆油进口量均占世界豆油进口总量的10%以上,2003/04年度中国豆油进口增加迅猛,较2002/03年度增加了1倍多。

从2004年至2010年之间,世界豆油的消费量一直保持着逐年上升的趋势,已成为世界产销量最大的植物油品种之一。1996/年度豆油消费量突破了2000万吨之后,2004/05年度豆油消费量提高至3193万吨。欧盟、美国、中国是豆油消费量增加的主要国家和地区。

豆油消费的明显特点是:主要的生产大国阿根廷消费量一直较低;中国是豆油消费增长速度最快的国家,2004/05年度较1993/94年度增长了327%,消费量增加了552万吨。

从豆油消费的区域特点来看,主要的消费大国是美国、中国、巴西和欧盟。另外,日本、孟加拉国、墨西哥、伊朗的豆油消费量也较高。 除此之外,其他国家的消费量都比较小。 我国是世界上最早利用大豆榨油的国家,历史已近千年。目前我国仍然是世界豆油生产和消费大国,2004/05年度豆油产量为577万吨,消费量为785万吨。2010年至2013年间,豆油市场比较活跃,市场价格变动较为剧烈。

我国是世界四大豆油生产国之一,上个世纪80年代以后,我国豆油产量增长很快,从不足100万吨上升到2004年的577万吨的水平。

1983-1987年是我国植物油消费快速增长的时期,产销出现缺口,必须依靠进口来缓解国内的供求矛盾。1990年我国提高了油脂定购价格,从而刺激了大豆生产和豆油加工业的发展。1993年油料市场放开后,大豆加工厂的数量和规模不断扩大,从而使国内豆油产量提高到80-100万吨。随着进口大豆数量的增加,我国可供榨油的大豆数量明显提高,豆油产量增长很快,2004/05年度达到577万吨。

我国豆油的生产分布面较广,在上世纪的绝大部分时间内,我国豆油生产主要集中在黑龙江省等大豆主产区。2004年以后的五年中,南方沿海地区兴建了很多大豆加工厂,它们大多使用进口大豆进行加工,其中江苏、山东、辽宁、广东等四省区是榨油能力最集中的区域。

我国大豆的人均产量较低,豆油一直存在供给缺口。上个世纪90年代以来,我国豆油进口量逐年增加,1993/94-19/98年度曾经超过100万吨,而后逐渐稳定,2003/04年度,进口量近300万吨。与此形成鲜明对比的是,我国豆油出口量很少,近几年,年均出口在5万吨左右。

从豆油进口的主要国家来看,阿根廷和巴西是我国豆油进口的主要来源国。近几年,我国豆油进口量90%以上来自这两个国家,而美国对我国豆油进口数量出现了明显的下降。

豆油的销售辐射范围主要受到费用的制约,其中运输成本是影响销售费用的重要因素。2000年来随着铁路运输费用的逐步降低,豆油的销售区域和辐射范围正呈现着稳步扩大的趋势。

由于销售价格越来越透明,中间经销商的利润越来越低,原有的贸易公司正逐渐淡出豆油的流通环节,更多的是大豆加工厂直接将豆油送达终端销售商或用户手中。

上个世纪90年代初,我国豆油消费量只有100万吨,受多方面因素共同影响,豆油消费增长很快,十多年来增长了近6倍,2004/05年度已经达到700多万吨,豆油已经成为我国第一大植物油品种。

谁能告诉我现在的使用油价格什么降得这么多

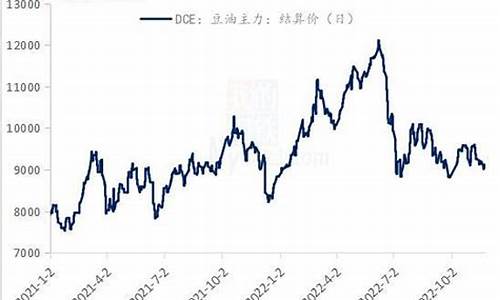

豆油的走势图长期看来都是看涨趋势明显,长期上涨,小幅震荡。

现货豆油的行情主要是通过技术指标和消息面影响来关注的。

一,分析技术指标看原油行情:技术指标就是在股票中泛指一切通过数学公式计算得出的股票数据集合。

分析走势图主要从K线,布林带,KDJ,MACD出发,然后结合小时线 4小时线分析,如果你是超短线的就5分钟和15分钟线

二,看消息面关注原油行情。

1、供求关系

2、宏观经济(政策法规,通货膨胀,货币汇价:主要是美元,利率等)

3、国际因素(地区争端,战争)

4、相关市场的联动性(黄金,(主要是美元),股票)

5、投机活动和国际游资 ,

6、心理因素(交易者对市场的信心程度)。

豆油期货:

一、交割标的物

大豆原油

豆油是大豆加工的油脂产品的总称,豆油按其加工程度可分为大豆原油和成品大豆油。在我国,大豆原油(也称毛油)主要为工厂的中间产品,目前我国进口大豆油也全部是大豆原油。由于大豆原油具有贸易量大、品质均一、容易储存、与国际现货和期货市场接轨等优势,所以是比较适合进行期货交易的品种。

二、交割等级

大连商品豆油交割质量标准

豆油期货交割质量标准以我国豆油国标为蓝本,项目设置、数值选取基本一致,同时对与现货市场发展情况不相符的个别指标及取值进行了微调。如增加了国标中没有但现货企业普遍使用的含磷量指标,并设计含磷量≤200mg/kg,将酸值由国标中的≤4.0mg KOH/g调整为≤3.0mg KOH/g。这样,国产大豆原油基本能够达到该交割标准;进口豆油在溶剂残留量等指标上有可能不达标。但是,经过简单加工,进口豆油完全可以满足期货交割质量标准。同时为简化合约,豆油期货不设等级升贴水。

三、交割地点

大连商品指定交割仓库

按照豆油生产、流通的格局,豆油合约交割地设立于张家港上海、天津和连云港日照地区,其中连云港日照地区的交割库为非基准交割库,可以贴水50元/吨进行交割。张家港上海以及日照地区也是黄大豆2号合约、豆粕合约的交割地,这样的交割地点设置有利于黄大豆2号、豆粕和豆油合约间的套利交易和保值操作。

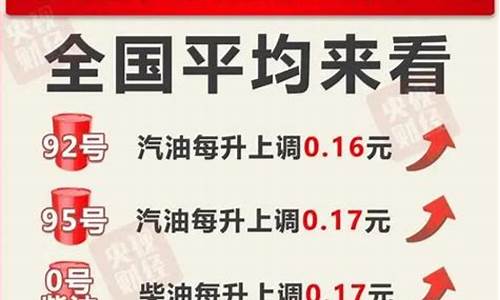

食用油价格全线下跌

铭万网 时间:2008年10月13日10:06 信息来源:第一财经日报

编 者 按:国内豆油价格下跌与期货价格下跌有直接关系。受金融危机影响,与国内现货市场密切相关的芝加哥商品豆油期货市场出现大幅下跌。 受累美国豆油期货价格下跌走势,加之节日消费对食用油行情支撑的消退,国内豆油价格开始全线下跌。

笔者从北京专业粮油批发市场大地玉泉路市场获悉,与国庆前相比,目前散装一级大豆油从9月的每吨8800元下调至8200元,下跌了600元,跌幅达6.82%;散装棕榈油(18度)的批发价也从9月每吨7400元下调至目前的6800元,下跌了600元,跌幅8.11%.

小包装食用油也步其后尘。其中,“金龙鱼”大豆油批发价每箱(5L×4桶,下同)为193元,较节前下调5元,跌幅2.53%:“绿宝”大豆油每箱为210元,较节前下调了10元,跌幅4.55%:“火鸟”大豆油每箱为208元,较节前下调了2元,跌幅0.95%.

目前,市场上散装一级大豆油的价格已经跌破2007年同期水平,并与2007年5月份涨价前基本持平。

国内豆油价格下跌与期货价格下跌有直接关系。受金融危机影响,与国内现货市场密切相关的芝加哥商品豆油期货市场出现大幅下跌。同时,国家粮油信息中心预计2008年中国大豆的产量为1750万吨,较2007年1273万吨增长477万吨,增幅37.52%.玉泉路市场信息部负责人认为,国内大豆产量的增加,将使我国豆油原料主要依赖进口的被动局面得到进一步的缓解,为国内大豆及豆油市场行情的稳定增加了砝码。

作者:边长勇

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。